家を建ててからというもの、毎月のように太陽光発電の営業がやってくる…。「月々の電気代が下がりますよ」「災害時の備えにもなります!」…その言葉に一瞬揺れるものの、正直どこかうさんくさい。

漠然と導入するメリットは少ないだろうなと思っていましたが、この際ハッキリと自分なりの答えを出したいと考えました。

そこで今回は、太陽光発電を導入した場合の長期的な収支を試算し、インデックス投資と比較して検討する価値はあるか?をシミュレーションしてみました。

太陽光発電のリアルな導入コスト

まずは「導入にいくらかかるのか?」から見ていきましょう。

本記事のシミュレーションでは、最も平均的な設備・条件をもとに、戸建て住宅におけるコストと収支を試算していきます。

ベースとするのは、延床30坪前後の一般的な建売住宅に設置されることの多いシステムです。

下記に、代表的な導入コストと補助金をまとめました。

| 項目 | 内容 | 金額(目安) |

|---|---|---|

| 太陽光パネル(5kW) | パネル+工事費 | 約100万円 |

| パワーコンディショナ | 発電を家庭用電力に変換する装置 | 約40万円 |

| 補助金(国・自治体) | 平均的な支援額(地域差あり) | ▲20万円 |

| 実質負担額 | 約120万円 | |

もちろん地域差やメーカーによって価格は変動しますが、後付けで太陽光発電を導入するなら120万円前後が一般的な水準と言えます。

【シミュレーション】30年後、どれだけ回収できる?

太陽光パネルの現実的な寿命は25〜30年とされていますので、30年間の収益シミュレーションを行ってみます。

「発電量の劣化」「メンテナンス費」「パワコン交換」といったリアルなコストもすべて含めて試算します。

想定条件は以下の通りにしました。

- ・太陽光容量

-

5kW

- ・初年度発電量

-

5,000kWh

- ・発電量の劣化率

-

0.5%(1年毎に低下と仮定)

- ・自家消費率

-

30%(残り70%を売電)

- ・売電単価(FIT)

-

16円/kWh(30年間の平均単価を想定)

- ・自家消費分単価

-

28円/kWh(30年間の平均単価を想定)

- ・パワコン交換

-

15年目に40万円

- ・メンテ費用

-

年間1万円

- ・廃棄費用

-

30年目に20万を計上

5年毎の累積収益と収支(現実的な予想)

| 年数 | 発電量 (kWh/年) | 年間収益(円) | 累積収益(円) | 支出合計(円) | 差引損益(円) |

|---|---|---|---|---|---|

| 1年目 | 5,500 | 179,000 | 179,000 | 1,200,000 | ▲1,021,000 |

| 5年目 | 5,365 | 174,020 | 869,575 | 1,240,000 | ▲370,425 |

| 10年目 | 5,237 | 169,890 | 1,676,114 | 1,290,000 | +386,114 |

| 15年目 | 5,110 | 151,800 | 2,441,169 | 1,740,000 | +701,169 |

| 20年目 | 4,985 | 146,210 | 3,184,505 | 1,790,000 | +1,394,505 |

| 25年目 | 4,860 | 130,000 | 3,835,350 | 1,840,000 | +1,995,350 |

| 30年目 | 4,738 | 118,560 | 4,508,148 | 2,090,000 | +2,418,148 |

8年で黒字化!

今回のシミュレーションでは、30年間で約240万円の黒字となる結果でした。注目すべき点は以下の通りです。

- 初期費用の回収には早くて8年かかります。導入費用に加え、メンテナンス費とパワーコンディショナ交換費も含めて回収は可能です。

- 自家消費の電気代節約(28円/kWh)がリターンを支えています。今後電気代が上がれば、さらに効果は高まります。

総じて、爆発的に儲かるわけではないが、早期の故障などなければ得をする設備といえそうです。設置スペースを活かしつつ、家計の支出をじわじわと減らしてくれる存在になりそうです。

インデックス投資と比べると?

さて、ここからがこの記事の本題です。

太陽光発電の収支を検証したところ、長期的に黒字化は見込めましたが、実際に同じ初期費用を使ってインデックス投資をした場合と比較すると、どのような結果になるでしょうか。

ここでは代表的なインデックス投資であるS&P500に投資したと仮定し、平均利回りは7%、NISA口座で運用した場合のシミュレーションを行いました。

S&P500の収支シミュレーション

| 年数 | 資産評価額(円) | 年間運用益(円) | 累積運用益(円) | 差引損益(円) |

|---|---|---|---|---|

| 1年目 | 1,284,000 | 84,000 | 84,000 | +84,000 |

| 5年目 | 1,683,000 | 110,000 | 483,000 | +483,000 |

| 10年目 | 2,964,000 | 195,000 | 1,764,000 | +1,764,000 |

| 15年目 | 5,223,000 | 344,000 | 4,023,000 | +4,023,000 |

| 20年目 | 9,205,000 | 606,000 | 8,005,000 | +8,005,000 |

| 25年目 | 16,227,000 | 1,068,000 | 15,027,000 | +15,027,000 |

| 30年目 | 28,589,000 | 1,882,000 | 27,389,000 | +27,389,000 |

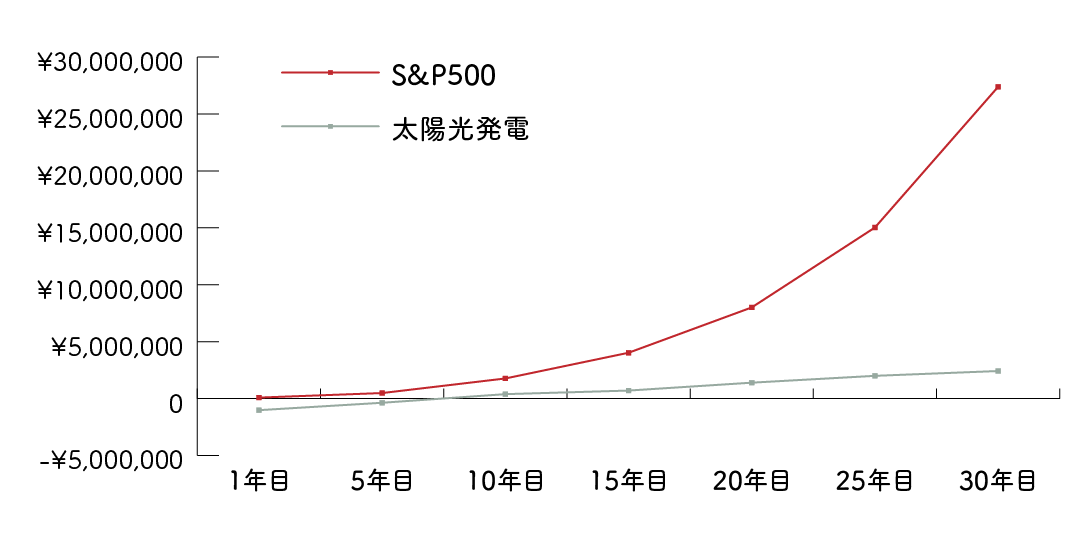

太陽光発電 vs S&P500インデックス投資 差引損益比較表

太陽光発電の収支と、S&P500インデックス投資の収支を表にして比較してみました。結果はこの通りです。

| 年数 | 太陽光の差引損益(円) | S&P500の差引損益(円) |

|---|---|---|

| 1年目 | -1,021,000 | +84,000 |

| 5年目 | -370,425 | +483,000 |

| 10年目 | +386,114 | +1,764,000 |

| 15年目 | +701,169 | +4,023,000 |

| 20年目 | +1,394,505 | +8,005,000 |

| 25年目 | +1,995,350 | +15,027,000 |

| 30年目 | +2,418,148 | +27,389,000 |

グラフにすると以下の通りです。

太陽光発電は一定の伸びが続きますが、インデックス投資(S&P500)は年を追う毎に指数関数的に伸びるということが分かります。

結論

今回のシミュレーションを通してはっきりしたのは、太陽光発電は確かに一定の収益を見込めるものの、初期費用の回収に時間がかかり、長期的なリターンはインデックス投資に大きく劣るということです。

売電や自家消費によって電気代が浮いて得をした気になっても、インデックス投資を行ったほうが遥かに電気代をペイできます。しかも、投資は価格変動のリスクこそあるものの、いつでも現金化できる流動性の高さや柔軟性も大きなメリットです。(太陽光パネルは流動性が皆無)

ただし、太陽光発電にもひとつだけ、インデックス投資を上回るポイントがあります。それが「災害時の電力確保」です。もし大規模な災害で長期間の停電が発生したとき、太陽光パネルがあるだけで安心感がまるで違います。この点だけは、どれだけ資産を持っていても代替できません。

とはいえ、現代の日本において、電気が何日も止まるような状況は極めて稀です。僕自身、それを理由に数百万円を投じるほどの価値があるとは思えません。

結論として、僕はやっぱり太陽光発電には手を出しません。法人の事業として初期費用を経費にできる場合はもう一度試算してみようと思いますが、一般家庭ではやはり悪手だという結論に至りました。

これからも、余剰資金はコツコツとインデックス投資に回していきたいと思います。

NISAをはじめるなら

僕はNISA口座をSBI証券さんで開設し運用しています。ネット証券NO.1の実力は本物で安心して長期間お金を預けることができるからです。NISAやインデックス投資については下記の記事で詳しく解説していますので、お時間のある方は是非ご一読ください。